Pourquoi le prix de l’immobilier serait de plus en plus cher ? Le prix de l’immobilier à Kinshasa est surévalué. Les constructions augmentent à un rythme effréné. Telle est la conviction de la majorité de gens. D’abord les chiffres : le secteur de BTP est parmi le plus dynamique de la ville, avec un taux de croissance moyenne de 12,4 % entre 2006-2018. En moyenne, elle a contribué autour de 1,07 dans le Produit Intérieur Brut (PIB) – ensemble de richesse de la ville. Les chiffres sont du cadrage macroéconomique. S’agissant du prix, selon les données de Global Property Guide, l'impôt prélevé sur le revenu annuel moyen d'un appartement/propriété locatif dans le pays est basé sur un revenu locatif brut de 1 500 $/mois. À en croire les données de Numbeo, le rapport prix/revenu serait de 44,4. Le rapport prix/loyer dans le centre-ville s’élève à 12,71 contre 6,21 en dehors du centre-ville. Quant au rendement locatif brut, il est de 7,87 % dans le centre-ville contre 16,10 % hors centre-ville. Dans un Rapport de la Banque mondiale de 2018, on y lit que le marché foncier est distordu. Pour preuve, à la périphérie de Kinshasa, on y trouve « des parcelles de 20 mètres carrés à un prix de 4 000 dollars où 60 % de la population vit avec moins de 1,25 dollar par personne par jour ». Aujourd’hui, une parcelle de superficie similaire peut facilement coûter 100 000 dollars à un point médian entre l’extrême périphérie et le centre-ville, selon notre propre observation. Ce n’est donc pas pour rien que Kinshasa caracole à la tête des villes les plus chères le plus souvent dans les différents classements.

Résumons les chroniques précédentes. Non, la dynamique économique et le marché du travail kinois ne peuvent expliquer la situation immobilière de la ville. Oui, le coût de construction est un facteur explicatif à ne pas négliger. Mais est-ce le seul facteur ? Naturellement, non.

La démographie est autant dire au cœur de l’explication du prix de l’immobilier. La démographie de la ville est importante : de 2005 à 2020, la croissance démographique a été de 0,86 %. De manière absolue, aujourd’hui, Kinshasa, c’est 16 millions d’âmes, soit une densité démographique de 27193,3km2. À ceci, il faut compter sur le fait que la ville est définie de manière à ce que l’essentiel de sa superficie – plus de 70 % – (Maluku, la densité démographique la plus insignifiante de la ville) n’est pas habitée. Une répartition spatiale très inégale, créant une concentration urbaine et économique, particulièrement vers le district de la Lukunga.

Cette concentration urbaine fait toute la différence. En effet, le prix du terrain sous-jacent dépend de la localisation. Kinshasa n'y échappe pas. Quoique l’on ne dispose pas de prix relatif au m2 des terrains par rapport à la Gombe de manière précise, les chiffres de Numbeo fournissent une approximation intéressante : le loyer par mois d’un appartement (une chambre) au centre-ville équivaut en moyenne à 1.871,43 $, alors qu’en dehors du centre-ville, le loyer est divisé par 3,04. Quant au prix au mètre carré pour acheter un appartement au centre-ville, il se situe à 6.170,63 $, soit 6,6 fois plus élevé en dehors du centre-ville. Évidemment, ce différentiel s’explique aisément : la fourniture de biens publics (l’eau, l’électricité ou les routes) vers le centre-ville fait toute la différence. À cette offre de biens publics s’ajoute naturellement la géographie économique de la ville qui pèse sur la balance.

En outre, cette demande de l’immobilier, portée par une densité démographique inégalement répartie, exerce une pression non négligeable sur une offre formelle faible. Et, ce dans un contexte où la planification urbaine pose problème. À propos, le Rapport de la Banque mondiale susmentionné spécifie que le « tout dernier schéma directeur de Kinshasa date de 1976. Et seulement 6,4 % de la superficie de la ville fait l’objet de constructions planifiées et d’une bonne viabilisation. Les rues des quartiers périphériques adoptent des schémas aléatoires, étant donné que la seule planification suivie est celle des squatteurs et de l’allocation coutumière. » En conséquence, la ville s’étend, avec elle un déficit en logement qui ne cesse de grandir et un différentiel entre les zones reculées et les zones plus proches du centre-ville, plus attrayantes pour des raisons évidentes et donc plus chères.

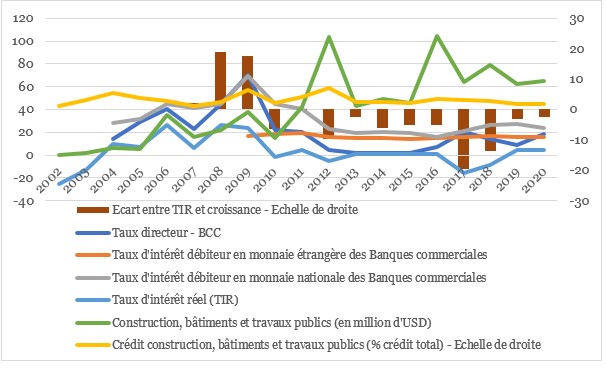

Hormis la démographie et la géographie économique de la ville, les conditions de crédit sont normalement déterminantes dans le marché de l’immobilier. Lorsque le taux d’intérêt baisse, la capacité d’emprunt augmente presque proportionnellement. Plus le taux d’intérêt est important, plus les charges d’emprunts vont peser et affecter le rendement locatif de l’investissement. Par voie de conséquence, le taux d’intérêt est une variable clé pour un investisseur immobilier. Eu égard à ces éléments, la croissance des loyers – supposée être portée par la croissance économique et/ou démographique – et le taux d’intérêt se comportent comme des forces opposées. Dans cette logique, la valorisation du bien immobilier dépend donc de l’écart entre le taux d’intérêt et la croissance. Les prix s’envoleront davantage par rapport aux loyers si la différence est moindre.

Le graphique ci-dessous ne montre aucune relation entre le crédit à la construction et les conditions du marché (taux d’intérêt nominal et taux d’intérêt réel). Mutatis mutandis, on peut penser que cette logique prévaut à Kinshasa où l’essentiel d’ailleurs de ces crédits sont accordés. On ne voit pas les immeubles dans le crédit au secteur de construction. Pour saisir l’ampleur de cette absence, en 2020, le crédit dans ce secteur ne représentait que 65 millions d’USD. Peut-on vraiment expliquer autant de constructions d’immeubles qui pullulent à Kinshasa avec une telle somme, qui, du reste, porte pour tout le pays ? Aussi, le crédit accordé à ce secteur demeure faible et n’a représenté que 1,8 % de l’ensemble de crédits provenant du secteur bancaire congolais en 2020. Les pics n’ont été constatés qu’en 2004 avec une part à ce secteur de l’ordre de 5,4 %, 6,4 % en 2009 et 7,1 % en 2012. En valeur nominale, les pics n’ont été remarqués qu’en 2012 avec 103,3 millions d’USD et 104,9 millions d’USD en 2016. Ces pics n’ont jamais coïncidé avec le rythme de construction, même si on introduit un décalage entre l’obtention du crédit et le début des travaux de construction.

Evolution des taux d’intérêt et de crédit au secteur de la construction

Source : À partir des données de différents Rapports annuels de la Banque Centrale du Congo

La faiblesse de la taille du crédit trahit les distorsions du marché financier congolais. D’abord, le phénomène de credit crunch, le rationnement de crédit. Étant donné la préférence kinoise de vouloir être propriétaire, il est clair que ce credit crunch est possible. Selon les données de l’Enquête nationale EGI-ODD de 2020, 1,2 % des kinois de 18 ans et plus a sollicité un crédit au cours de 12 derniers mois. Près de 54 % de kinois de 18 ans et plus ont pu obtenir le crédit au cours de 12 derniers mois, selon la même source. Bien entendu, il n’est pas étonnant, dans une telle configuration, que la Banque mondiale ait classé la RDC à la 152ᵉ place sur 190 pays pour la facilité d’accès au crédit dans le dernier Doing bussiness. Ensuite, non seulement que le crédit est rare, il est également très cher : dans la capitale, selon Numbeo, l’hypothèque moyenne en pourcentage du revenu vaut actuellement 933,09 % par rapport à 506.23 % en juillet 2021. Cela représente une augmentation de 426,86 points de pourcentage. Énorme ! Dans la même logique, à en croire CAHF Africa Housing Finance, la RDC offre des prêts hypothécaires à des taux pouvant aller à 25 %, et pour une durée très limitée, ce qui indique, dans l’ensemble, des défaillances dans le marché financier.

Bref, les promoteurs ne s’appuient pas sur le marché des capitaux pour obtenir des financements, et quand cela arrive, il n’est pas à exclure que les conditions difficiles du marché financier soient à la base de prix important de l’immobilier. À ce facteur financier, il ne faut pas négliger la dynamique démographique et la géographie économique. To be continued…

*Oasis KodilaTedika est un économiste et auteur récemment du livre Financement du développement en RDC : diagnostic, opportunités et perspectives.

congo-press.com (MCP) / mediacongo.net via IMCongo.com